Bilans Oléagineux et Protéagineux France Agrimer

Bilan COLZA

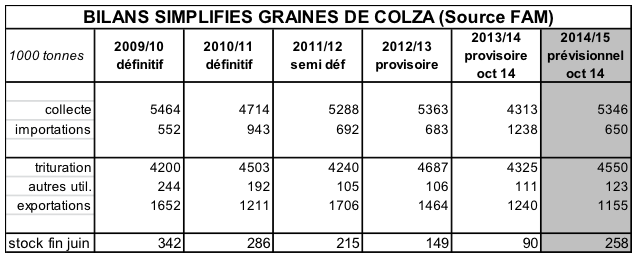

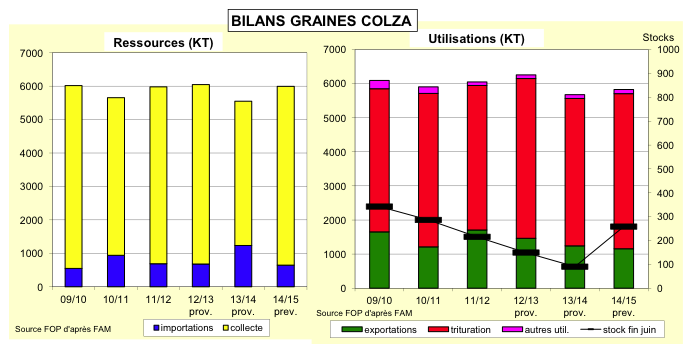

La production française de colza 2014 est en forte hausse (+25% à 5,5 MnT) grâce à des rendements généralement très bons (36,7 Q/ha en moyenne). Cette récolte exceptionnelle fait suite à la mauvaise récolte de 2013 qui avait entrainé un recul des stocks de report fin en juin 2014 à 90 KT seulement.

Au total, compte tenu de ce stock de report historiquement bas, la campagne 2014/2015 démarre avec un disponible (collecte +stocks) en hausse de 975 KT par rapport à l’an passé.

Les marges prévisionnelles de trituration pour le printemps 2015 sont mauvaises. La trituration colza pourrait n’augmenter que modérément (+1MnT à 5,350 MnT).

Les incorporations en aliment bétail devraient être très concurrencées par les fortes disponibilités en blé fourrager.

Dans ces conditions, les importations de graines de colza devraient fortement reculer, à 650 KT, soit près de moitié moins qu’en 13/14. Les exportations devraient aussi diminuer, à 1,15 MnT. Après un solde export – imports nul l’an passé, la France redeviendrait exportatrice nette de graines de colza pour environ 500 KT.

Le stock fin campagne devrait se reconstruire. Cependant le niveau anticipé de près de 260 KT est en partie un artéfact car certaines usines effectuer leurs arrêts en cours de campagne et non plus en fin de campagne. Une partie de ce solde élevé, doit donc leur permettre de fonctionner en juillet avant l’arrivée de la nouvelle récolte.

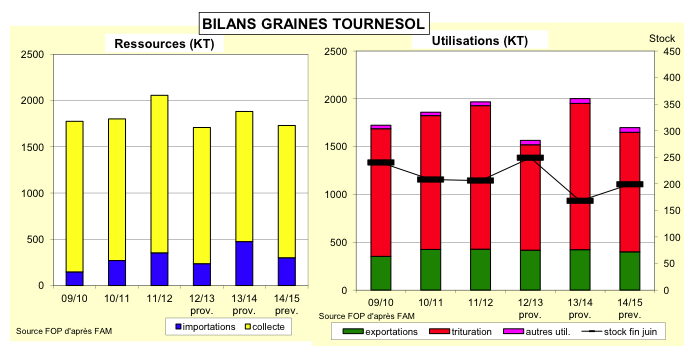

Bilan TOURNESOL

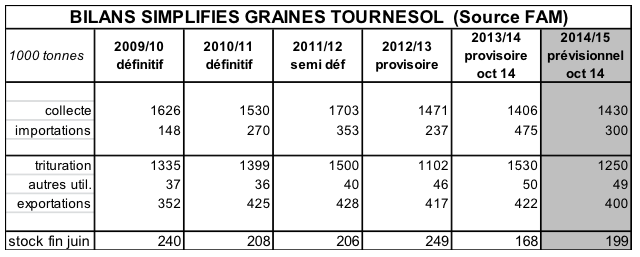

La campagne 2014/15 a commencé avec un stock de report de graines de tournesol estimé à 168 KT seulement, très juste pour alimenter les usines en juillet aout jusqu’à l’arrivée de la nouvelle récolte.

La production 2014 de tournesol français est en léger recul sur l’an passé, à 1,550 MnT. Les meilleurs rendements de 2014 n’ont pas totalement compensé le fort recul des surfaces ensemencées en tournesol en 2014 par rapport au niveau très élevé de 2013 (niveau très élevé qui était principalement la conséquence de retournements de cultures d’hiver)

Les marges de trituration prévisionnelles devraient être moins mauvaises qu’en colza, mais malgré cela la trituration est attendue en baisse à 1,250 MnT.

En conséquence, les importations devraient diminuer, à 300 KT (contre 475 an passé) en provenance principalement de l’UE (Roumanie et Bulgarie), et les exportations devraient rester relativement stables, voisines de 400 KT.

Au 30 juin, les stocks pourraient retrouver un niveau plus classique, de l’ordre de 200 KT.

Bilan SOJA

En soja, le point notable, est la forte augmentation des surfaces ensemencées en France en 2014.

Cette culture dont les atouts environnementaux sont multiples et dont la France et l’UE sont fortement déficitaire connaît un regain d’intérêt certain auprès des producteurs et des opérateurs. De 43 Kha en 2013 et les années précédentes, les surfaces ont progressé de 75%, atteignant 75 KHa en 2014.

Ce mouvement devrait se poursuivre en 2015 et au-delà. Plusieurs mesures de la nouvelle PAC (aide couplée aux cultures protéiques, diversification, possibilité de cultiver des cultures fixant l’azote comme le soja ou les protéagineux sur les SIE) sont en effet favorable au soja et aux protéagineux et devraient accompagner leur développement.

Cependant, la production française de soja (220 KT en 2014), même en hausse, reste quand même très faible face aux besoins. Bien qu’en diminution, les importations devraient être de l’ordre de 550 KT, et la trituration devrait être en léger repli par rapport à la dernière campagne, à 530 KT.

Le stock fin de campagne est estimé à 59 KT.

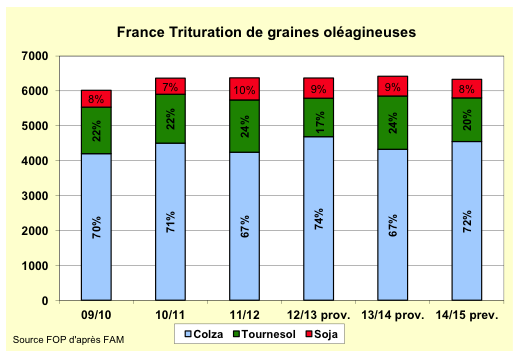

Au total, 6,330 MnT de graines oléagineuses devraient être triturées en France en 2014/15, soit autant qu’en moyenne des 5 dernières années, avec un peu plus de colza (+4%) et un peu moins de tournesol (-9%) et de soja (-3%).

Parallèlement la tournesol a régressé de 50% à 40% puis 20% et le soja est passé de 20% à 10%.

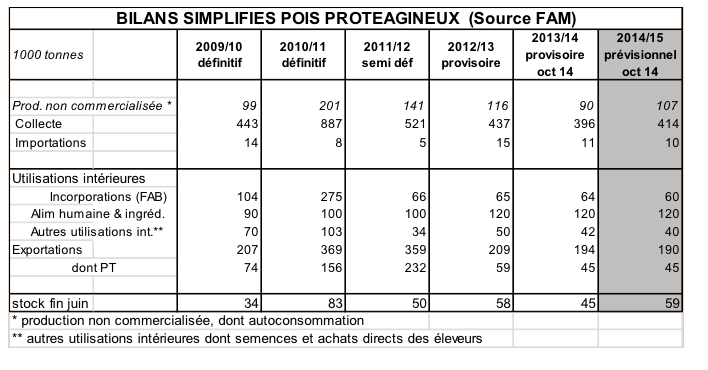

Bilan POIS

Comme en soja, les surfaces cultivées en pois ont progressé en 2014 (+ 18% à 140 000 ha) et pourraient progresser à nouveau ces prochaines années encouragées par certaines mesures PAC.

En 2014, malgré des rendements médiocres (38 Q/ha selon Agreste, 42 Q/ha selon l’UNIP) la production est en hausse et atteint 520 KT (estimation Agreste).

Exportations et utilisations internes, en particulier en alimentation animale, devraient rester similaires aux niveaux de la dernière campagne.

Les stocks pourraient s’alourdir par rapport au niveau bas du début de campagne.

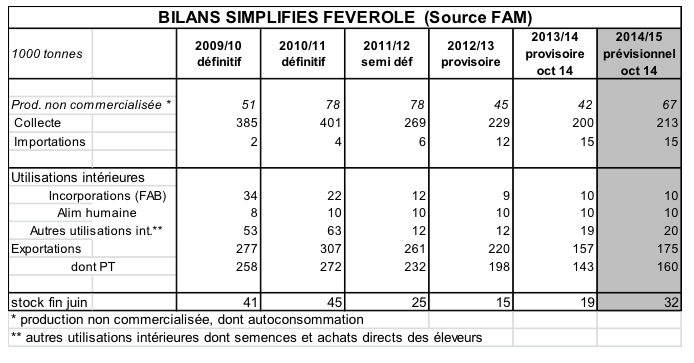

Bilan FEVEROLE

La production 2014 est en hausse de 15% à 280 KT, résultat d’une progression des surfaces (+13%) et des rendements.

Les utilisations internes sont stables, le principal débouché étant toujours, de très loin, l’exportation.

Le débouché Egypte (3/4 des exports en 13/14) peut être à nouveau restreint car les graines françaises n’ont pas toujours la qualité requise (bruches). Pisciculture en Norvège et exportations intra UE restent les autres débouchés significatifs.

En fin de campagne, les stocks de féverole pourraient s’alourdir à 32 KT.